El Problema de la Burbuja Inmobiliaria de EEUU

Comenzó en 1999, muchos inmigrantes estaban migrando a la costa este de los EEUU debido a casas baratas y acres disponibles, o en otras palabras, “El sueño Americano”. Con nuevas empresas, nuevos empleos venían y, entonces, las personas que necesitaban casas. La demanda aumentó como y el suministro disminuyó, y los precios inflaron. El gobierno en 2001 introdujo procesos de préstamo que permitían que más americanos pudieran poseer casas y el gobierno permitió que los bancos empaquetaran hipotecas y que las vendieran como una una inversión para el publico. El sector bancario creció con la economía por más inmigrantes, más personas comprando casas, más trabajos creados, y más gastando en cosas innecesarias.

Los Inversores usaban dos estrategias, el primero, préstamos de alto riesgo que eran hipotecas daban equivocadamente a personas que querían casas, pero no debían tenerlas porque las personas tenían crédito malo, ingresos bajos, no fondos reservados, y no hicieron pago inicial. El segundo plan era préstamos abusivos, en el que un prestador que explotaba prestatarios al ofrecerles a los que no podían pagarlos. Estos depredadores simplemente querían hacer dinero de cualquiera manera y si estos préstamos fueron evitados, usualmente los apoyaban con un tipo de colateral--por ejemplo, un coche o una casa.

Los Inversores usaban dos estrategias, el primero, préstamos de alto riesgo que eran hipotecas daban equivocadamente a personas que querían casas, pero no debían tenerlas porque las personas tenían crédito malo, ingresos bajos, no fondos reservados, y no hicieron pago inicial. El segundo plan era préstamos abusivos, en el que un prestador que explotaba prestatarios al ofrecerles a los que no podían pagarlos. Estos depredadores simplemente querían hacer dinero de cualquiera manera y si estos préstamos fueron evitados, usualmente los apoyaban con un tipo de colateral--por ejemplo, un coche o una casa.

|

Pero después de un período de dos años, los inversores y prestadores aficionados se unían el mercado de viviendas. Los inversores inteligentes, comprendiendo la situación, salieron del sector inmbobiliario, y el resto que quedaba eran inversores que no podían proporcionar sus aventuras y (los pagos por renta no podía confiar)??. La cuesta de nuevas casas se balanceaban, casas usadas valoraban meno, y la ejecución de una hipoteca de propiedades en alquiler era más popular. (El problema siguiente), gastadores no podían refinanciar ya que los valores de los precios cayeron, minimizando pagos.

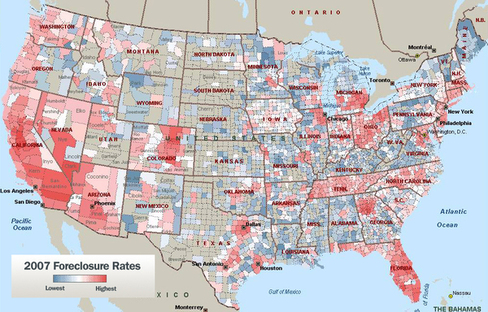

Para el año 2005, las ventas cortas y las ejecuciones hipotecarios estaban dañando valores de otras casas, por ejemplo, los vecinos. Una venta corta es cuando un prestador y comprador están de acuerdo que el préstamo no puede estar pagado y la casa necesita ir, aunque nadie quiere un ejecución hipotecaria porque el banco no quiere perder dinero. Entonces, la pérdida está dividida en dos partes con un intento de vender la casa, aunque por un precio bajo. La ejecución hipotecaria, muy simplemente, es cuando el banco posee tu casa porque el propietario original ya no puede pagar la hipoteca. Y en lugar de las ventas cortas y las ejecuciones hipotecarias, algunas personas dejaron sus casas. |

|

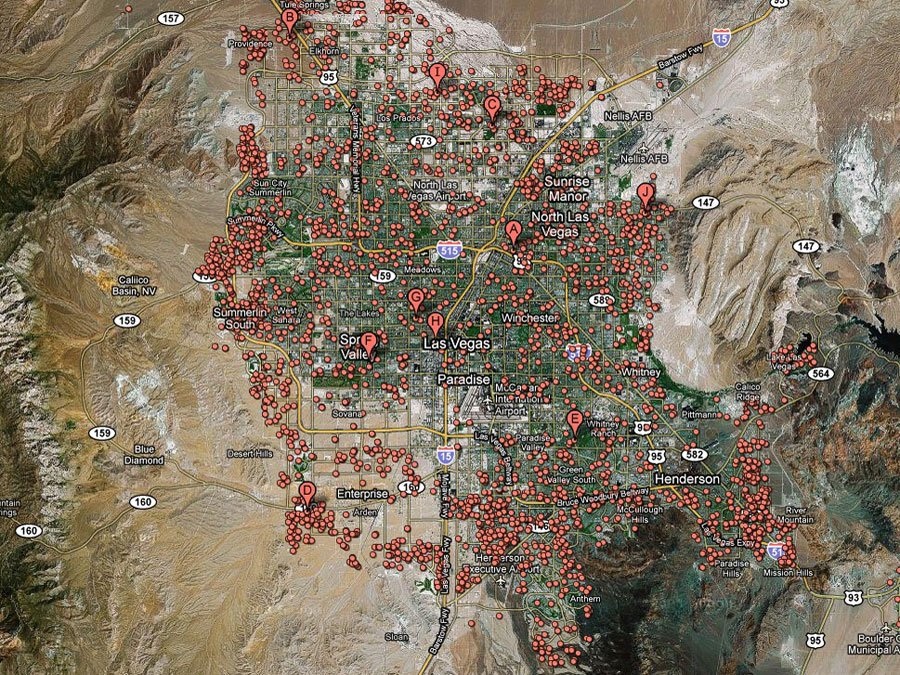

En Las Vegas durante el crisis, una de nueve casas fueron embargadas. En esta foto un punto rojo representa un grupo de casas en Las Vegas.

|

En 2006, los problemas bancarios comenzaron presentarse, resultando en la primera ola de despidos. (Inmigración, seguido,) cuando el gobierno hizo planes para deportar a inmigrantes ilegales y, en este tiempo, muchas familias latinas fueron víctimas del préstamos abusivos porque esta estrategia usualmente apuntaba a un demográfico, como los viejos o los sin educación, los quienes, quizás, no entendían la corrupción bajo el contrato. Y para 2007, la burbuja finalmente explotó con préstamos de alto riesgo y los préstamos depredadores resultaron en demasiadas ventas cortas y ejecuciones hipotecarias, lo que causó grandes pérdidas para los bancos y los inversores y, por lo tanto, muchos despidos.

Muchos propietarios americanos, acerca de un tercio, fueron “bajo el agua”, lo que significa que su deuda hipotecaria superó el valor de la casa, un valor que constantemente se ha reducido gracias a muchas casas que quedan en el mercado, como consecuencia de las ejecuciones hipotecarias. Estas ejecuciones hipotecarias y ventas cortas se han nivelado a más de $6 trillones relativa de riqueza de los hogares. Los bancos han reducido la tolerancia y la confianza en el crédito y las instituciones financieras se han visto afectadas como valores respaldados por hipotecas siguen disminuyendo en valor. |